Flash Info Engrais du mercredi 24 juin 2026

Dans ce Flash Info Engrais, aladin.farm vous partage l’actualité des marchés sur les principaux éléments fertilisants azotés, potassiques et phosphoriques. Résumé des tendances et éléments d’offres, restez informé des derniers faits marquants en Nutrition du Végétal !

Engrais azotés

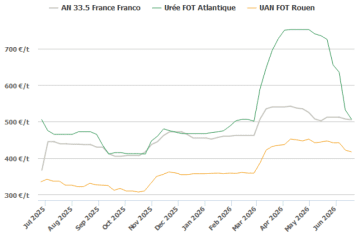

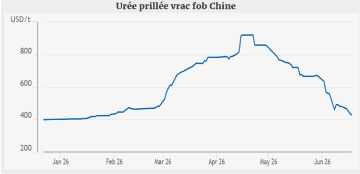

Détente des prix de l'urée

Les Etats-Unis et l’Iran ont signé un protocole d’accord pour mettre fin au conflit. Les prix mondiaux de l’urée resteront sous pression à court terme, alors que plus d’1 Mt d’urée sont prêtes à quitter le Golfe persique et que la Chine accélérera ses exportations.

L’Iran s’est engagée à rétablir sous 30 jours les flux de navires à leurs niveaux d’avant-guerre. Cet accord a aussi conduit les exportateurs d’urée à accepter les contre-propositions faites par l’Inde dans son appel d’offres. L’Inde a sécurisé l’achat d’1.7 Mt d’urée. Le marché s’interroge désormais sur les débouchés de l’urée chinoise, l’Inde n’étant théoriquement pas une option viable en raison des prix planchers.

L’urée égyptienne chute sous les 500 $/t fob, aussi sous l’effet de la faible demande européenne. La demande saisonnière de l’UE est terminée, et les achats pour constituer des stocks en vue de la nouvelle campagne n’ont pas commencé. En Italie et en Espagne, les importateurs détiennent des stocks achetés à des niveaux de prix plus élevés, et sont réticents à baisser leurs offres au niveau des coûts de remplacement.

Selon une analyse d’Argus, la suspension du MACF pour les engrais est peu probable dans les conditions actuelles, si un amendement des États membres à une proposition de la Commission est adopté. Les principaux prix européens se situent sous le seuil de déclenchement. Seuls les prix des phosphates dans certains marchés restent au-dessus de ce seuil.

Engrais de fond

A quand la normalisation effective des flux ?

Tous les regards sont tournés vers le Golfe Persique. La question n’est pas de savoir si les prix des engrais phosphatés vont s’assouplir, mais à quelle vitesse cette baisse va se matérialiser.

Des perturbations majeures des chaînes d’approvisionnement en soufre et en phosphates, la nécessité de déminer le détroit, ainsi que les incertitudes quant à la solidité de l’accord de paix pourraient retarder un retour à la normale. Les estimations tablent généralement sur une normalisation des flux à partir de la fin du 3è trimestre.

Si les prochaines semaines pourraient être marquées par des baisses spéculatives des prix mondiaux des phosphates, la tension persistante sur l’offre de soufre et de phosphate rend peu probable un effondrement des prix. Les producteurs ne reviendront pas immédiatement à leurs niveaux historiques d’exportation, tandis qu’un retour de la demande en DAP en Asie du Sud pourrait freiner la tendance baissière.

Sans une normalisation rapide des exportations de soufre, les coûts de production du SOP devraient rester élevés à court terme, soutenant la fermeté de ce marché.

En UE, les discussions contractuelles portant sur les livraisons de KCL standard au 3è trimestre ont débuté. Les fournisseurs viseraient un prix minimum de 360 €/t cfr, soit une hausse d’environ 10-20 €/t par rapport au 2nd trimestre.

Source d'informations : Agritel, 22.06.2026

Retrouvez plus facilement les contenus aladin.farm sur Google